양도소득세 장기보유특별공제 실거주와 보유 부동산 사례

양도소득세 장기보유특별공제 실거주와 보유보유부동산

부동산 시장의 경기는 양도소득세율과 밀접한 관련이 있다고 합니다. 정권이 바뀔 때마다, 빈번하게는 매년마다 부동산 관련 세법이 개정되고 공표되는 과정이 반복되고 있는데요. 오늘은 2021년에 적용되는 양도소득세 장기보유특별공제에 관한 궁금증을 모두 해결해보도록 하겠습니다.

양도소득세 정의

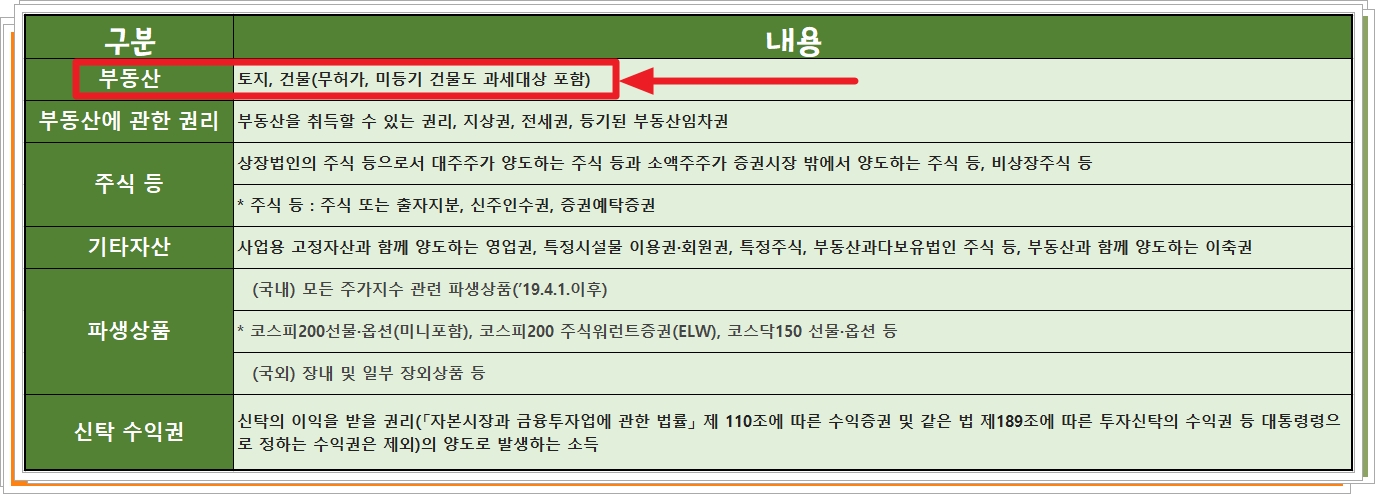

재산으로 볼 수 있는 모든 물건 및 권리에 대해 소유권을 양도함으로써 얻는 이익에 대해 대통령령에 의거하여 세금을 부과합니다. 이 세금이 바로 양도세이자 양도소득세라고 부르는 세금항목입니다. 양도소득세는 우리가 흔히 알고 있는 부동산에 대한 차익뿐만 아니라 아래에 언급된 모든 권리와 상품에 대한 양도차익에 대해 세금을 부과하는 것입니다.

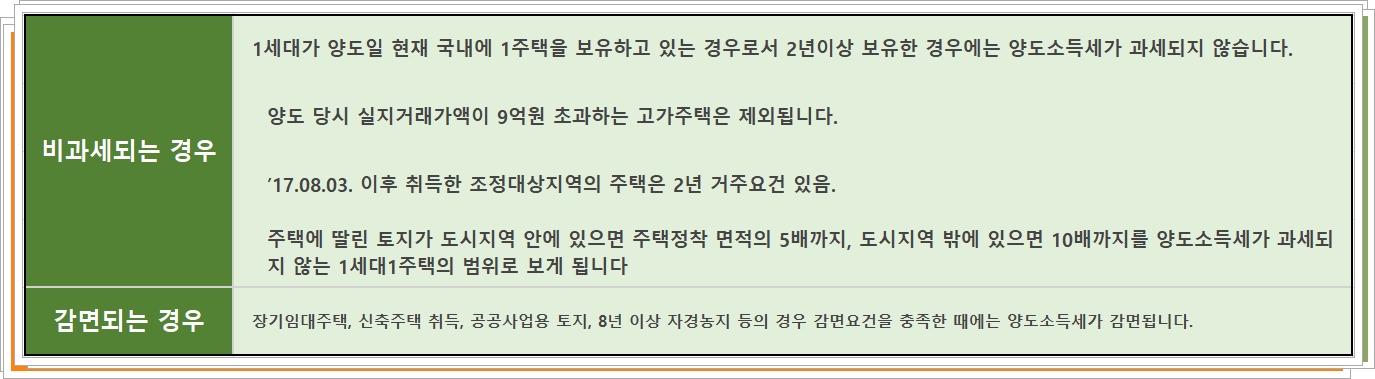

♥1세대 1주택 양도소득세 비과세 조건

-1세대에서 1주택만 보유하고 있을 경우

-2년이상 보유했을 경우

-실지거래가액 9억원 미만의 주택일 경우

-조정대상지역일 경우는 2년 실거주 요건 포함

※위의 조건을 모두 해당할 경우 비과세 혜택

(세금납부자의 특이 사항으로 비과세가 안될 수 있음!)

오늘 우리는 다른 재산은 언급하지 않고 부동산에 관한 양도소득세 장기보유특별공제를 정확히 파악해보려 합니다. 우선 양도소득세가 비과세되는 경우부터 확인하고 넘어가겠습니다.

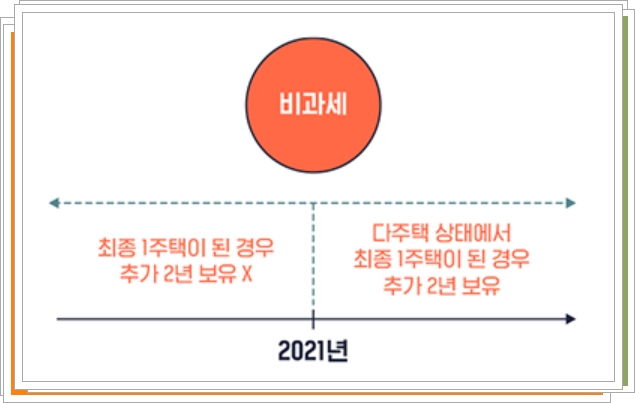

1세대 1주택 비과세 보유기간 계산방법

1세대 2주택자가 최종적으로 1세대 1주택 보유자가 되고 난 후 2년이 지난다면 양도소득세 비과세 조건을 갖췄다고 할 수 있을까요? 과연 어떤 시점을 기준으로 이 개정법을 적용해야 하는지 알려드리겠습니다.

2021년 1월 1일을 기준으로, 이 전에 최종적으로 1세대 1주택이 된 경우는 추가 2년을 보유하지 않아도 비과세 조건에 충족합니다. 그러나 2021년이 시작하고 난 후로 최종 1세대 1주택이 된 경우는 추가 2년을 보유해야 양도소득세 비과세 혜택을 받을 수 있습니다.

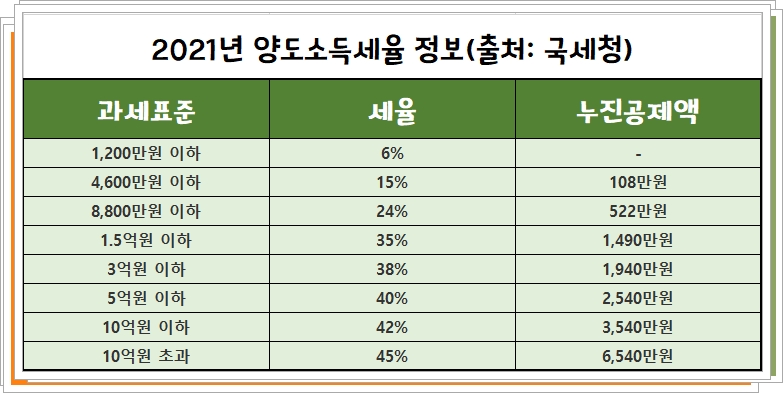

위의 이미지는 국세청에서 제공하는 2021년 개정 양도소득세율 정보를 바탕으로 제작한 세율표입니다. 장기보유특별공제에 관해 알아보기 전에 기본적인 양도세율 정보부터 체크하고 넘어갈께요.

1세대 1주택 고가주택 양도소득세 장기보유특별공제

여기서 생각해봐야 할 문제는 다주택자에게는 장기보유특별공제율이 1세대 1주택자보다 낮게 적용됩니다. 그래서 이 단락의 제목에 '1세대 1주택'이라는 단어가 붙었으며, '고가주택'이라는 단어는 9억원 미만의 거래가로 양도한 주택(2년 보유)에는 양도소득세가 부과되지 않으므로 이 단어가 붙여진 것입니다.

2021년 부터 개정된 양도소득세법이 적용되어 주택 거주기간과 보유기간을 구분하여 장기보유특별공제를 적용합니다. 공제율을 가장 쉽게 생각하는 방법은 보유기간과 거주기간을 각각 나눠서 매년 4%씩 공제율이 증가한다고 생각하면 됩니다.

이게 무슨 말이냐 하면, 2년이상 거주할 시에 적용되는 양도소득세 장기보유특별공제이므로 주택 보유 2년차부터 공제율을 계산해봅시다.

예1) 보유기간 3년 1개월 + 거주기간 2년 1개월

=보유 공제율 12% + 거주 공제율 8%

=최종 양도소득세 장기보유특별공제 '20%'

예 2) 보유기간 7년 3개월 + 거주기간 4년 2개월

=보유 공제율 28% + 거주 공제율 16%

=최종 장기보유특별공제 '42%'

실제 사례로 알아보는 장기보유특별공제 계산방법

제가 예시로 적어놓은 계산식을 보면 장기보유특별공제에 관한 양도소득세 계산법이 조금은 감이 올꺼에요. 그럼 한번더 아래의 표를 보고 보유기간 동안 실거주를 한 S씨와 보유만 하고 거주기간이 짧았던 A씨의 양도소득세 납부액을 비교해보겠습니다.

♥S씨는 고가주택을 10년 동안 보유하고 있는 동안 10년을 거주하고 난 뒤 양도

♥A씨는 10년을 보유했지만 실거주기간은 2년을 보내고 양도

♡양도한 주택은 매입가 10억, 양도가액 20억, 양도차익 10억으로 동일함

-S씨와 A씨가 둘다 10년 이상 보유한 주택일 경우, 두 사람의 양도소득세 납부액의 차이는?

-S씨는 양도세 2,273만원 납부

-A씨는 양도세 8,833만원 납부

2021년 개정된 관련법에는 보유기간과 거주기간을 개별적으로 공제율을 적용한다고 했었죠. 바로 이번 사례에서 양도소득세 납부액이 크게 차이가 나는 것을 알 수 있습니다. S씨는 10년 거주를 했기에 개정되기 전의 장기보유특별공제율과 개정 후 적용되는 비율은 동일합니다.

♥S씨와 A씨의 양도소득세 납부액 차이의 원인은 공제율의 차이!

♥S씨는 80%의 공제율 적용(개정 전과 후가 동일)

♥A씨는 48%의 공제율 적용(개정 후 공제율 감소)

하지만, A씨의 경우 실거주를 2년 밖에 안했으므로 80%의 공제율이 아닌 48%(40+8)의 양도소득세 장기보유특별공제율이 적용되게 됩니다. 이런 이유로 아래의 표와 같이 개정법이 실거주자들은 양도소득세율 증가에 대한 불이익이 없다고 말하며, 투기나 보유를 위한 목적으로 주택을 가진 사람들은 세금이 더 증가됐다고 말하는 것입니다.

오늘은 간단하게 양도세와 관련된 장기보유특별공제 부분에 대해 알아봤습니다. 복잡할 것 같지만 알고 보면 그렇게 많이 복잡하지도 않은 특별공제액 계산방법이네요. 다음 시간에도 조금 더 알찬 세금관련 소식으로 찾아뵙겠습니다.

'한국생활자료 > 국내소식' 카테고리의 다른 글

| 2021년 전북 재난지원금 신청일정과 신청자격 정보 (0) | 2021.06.01 |

|---|---|

| 운전경력증명서 인터넷 발급 최신방법 공유 (0) | 2021.05.29 |

| 일자리 안정자금 지원대상 2021년 신청과 금액 (0) | 2021.05.27 |

| 한시적 긴급복지 지원제도 신청방법과 자격조건(feat.생계지원금) (0) | 2021.05.26 |

| 한시 생계지원금 신청대상 2021년 한시 지원내용 (0) | 2021.05.21 |